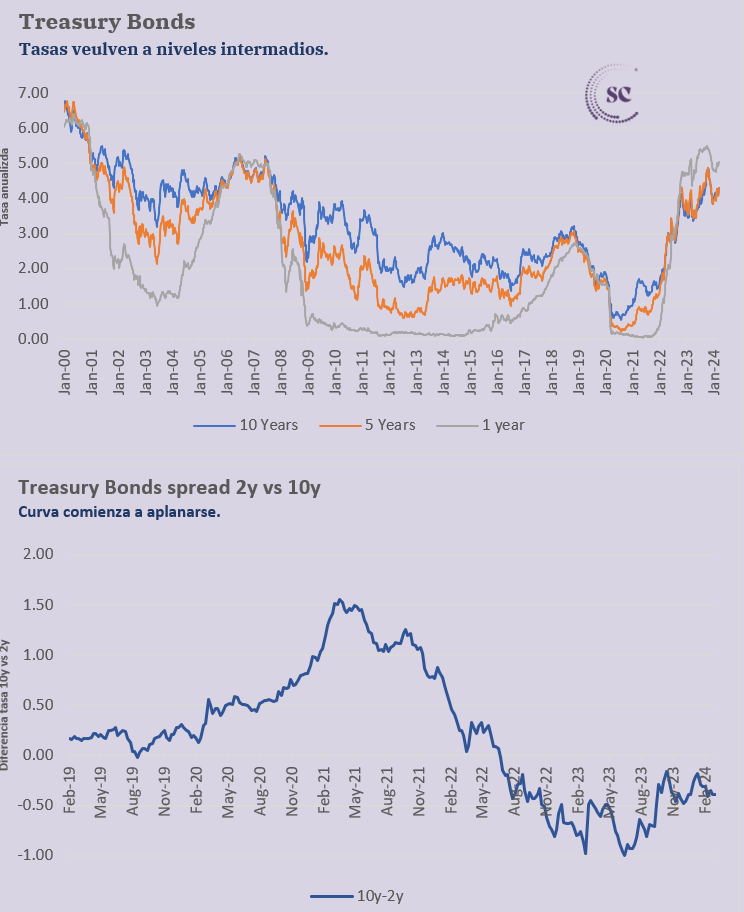

Las tasas de los Treasury a 10 años continúan su tendencia levemente alcista, alcanzando un 4,32%. Este movimiento refleja un ajuste más gradual de la inflación en Estados Unidos de lo esperado por el mercado. A pesar de que las cifras de actividad económica y empleo muestran cierta desaceleración, siguen demostrando resiliencia. Las tasas a mediano y largo plazo están comenzando a incorporar un cambio en las expectativas, asumiendo un proceso de reducción de tasas por parte de la Reserva Federal a partir de julio de este año.

En marzo, el diferencial negativo entre la curva de 2 y 10 años ha vuelto a aumentar, alcanzando los -39 puntos básicos. Esta situación se debe a la postergación del ajuste de tasas de interés por parte de la Fed, lo que ha generado un aumento en el spread negativo entre estas dos tasas. A partir de los 5 años, la curva está prácticamente plana, con una leve pendiente positiva en los plazos más largos. Esta situación podría representar una oportunidad en los plazos más largos, considerando que las tasas implícitas en esos plazos son más altas que lo que consideramos un nivel neutral para Estados Unidos a largo plazo, que estaría entre el 2,5% y el 3%.

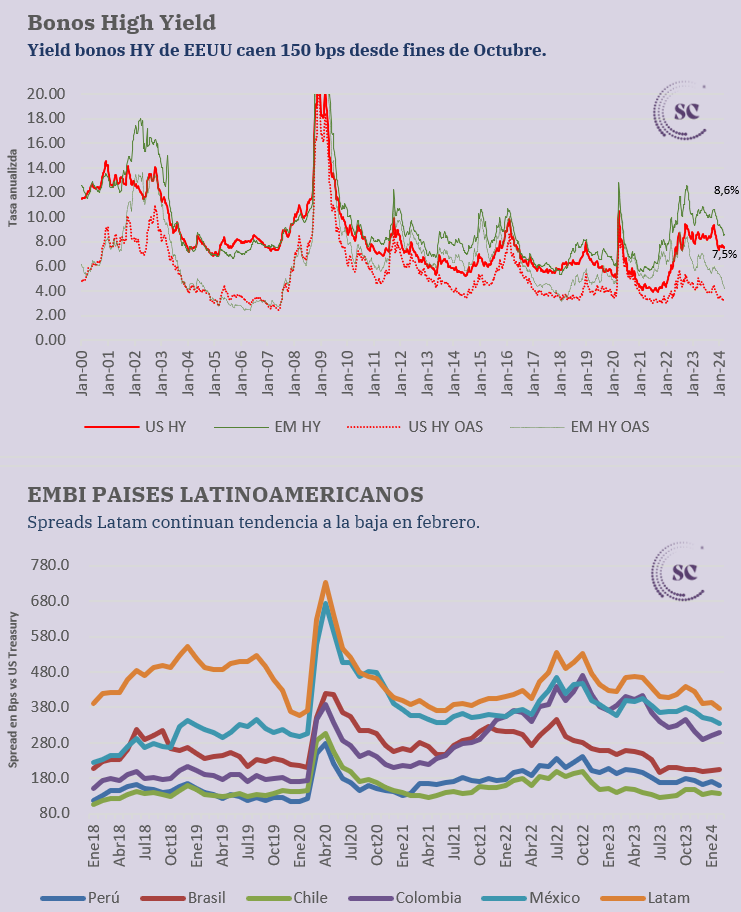

Los spreads de los bonos corporativos en Estados Unidos y en mercados emergentes continúan disminuyendo en comparación con el cierre de enero, con una reducción de 6 puntos básicos y 38 puntos básicos, respectivamente. Los niveles actuales son bajos en comparación con la historia reciente.

La baja en las tasas base se ve compensada por la caída en los spreads. Desde finales de enero, los yields de los bonos corporativos en Estados Unidos han bajado 17 puntos básicos, y los de los mercados emergentes han bajado 11 puntos básicos. Este fenómeno se debe a que el aumento en la tasa libre de riesgo se ve contrarrestado por la caída de los spreads, lo que refleja un alto apetito por el riesgo.

La baja esperada en la tasa de referencia de la Fed está aumentando la demanda por bonos corporativos de largo plazo, ya que los inversionistas están anticipando menores retornos en el futuro. Esto continúa generando una reducción de los spreads de los bonos corporativos, especialmente en instrumentos de mayor riesgo, en busca de un mayor rendimiento.

El efecto de las alzas en las tasas base se ve compensado por la baja de los spreads. Desde finales del año pasado, la tasa de los bonos corporativos de alto rendimiento en Estados Unidos ha experimentado un aumento de 29 puntos básicos, principalmente debido a un incremento en la tasa libre de riesgo, mientras que los spreads han caído 18 puntos básicos. En el caso de los bonos de alto rendimiento de mercados emergentes, las tasas han caído 76 puntos básicos, con una fuerte reducción en los spreads que compensan el aumento en las tasas base, con spreads que se sitúan en niveles bajos en comparación con años anteriores.

En febrero, los spreads de los bonos de América Latina han experimentado una disminución, ubicándose en 377 puntos básicos. Se observa una reducción en los spreads de los bonos de Perú (10 puntos básicos) y México (12 puntos básicos). Los spreads de los bonos chilenos han caído ligeramente a 136 puntos básicos.